취업시 작성한 계약서가 금융권에게는 안정적인 소득에 대한 기대감의 자료로 작용합니다. 그래서 계약기간 동안 성실히 근로한다면 납부할 수 있는 금액 만큼 금융기관이 판단하여 대출 금융상품을 제공하게 됩니다. 신용도가 높지 않은 중신용자분들에게는 sbi 저축은행 대출 과 같은 중금리 조건의 대출 상품들이 제공됩니다.

대출은 큰 자금이 필요한 경우에 보통 이용합니다. 그런데 앞서 설명한 것처럼, 소득흐름의 자료인 계약서를 보고 신청 고객이 큰 자금을 지속적으로 갚아나갈 수 있는지를 판단합니다. 이 판단과정에서 긍정적인 답변을 얻기 위해서는 대기업, 안정적인 직장, 상환이력 등의 다양한 허들을 넘어야 합니다. 그래서 일반적으로 신용도도 높지 않고, 연소득도 평균 정도 되는 일반적인 직장인들은 좀더 좋지 못한 조건의 대출상품을 알아봐야 합니다.

sbi저축은행대출이란?

sbi 저축은행 대출은 연 5%대 부터 16%대 까지의 중금리를 조건으로 하는 대출을 제공합니다. 최대 대출 상한금은 1억 원으로 중금리 상품 중에서는 높은 편입니다. 그러나 제1금융권이나 정부지원 대출 금액에 비교하면 높은 금액은 아닙니다.

sbi 저축은행 대출은 미래의 소득흐름이 높은 수준으로 유지될 것이라 기대되는 고객들을 대상으로 대출을 제공하기 때문에, sbi 저축은행 대출은 서민지원을 받기에는 소득수준이 높고, 그렇다고 까다로운 조건을 만족할만큼은 아닌 소외된 계층들을 타겟으로 하여 제공되는 상품입니다.

sbi 저축은행의 특징

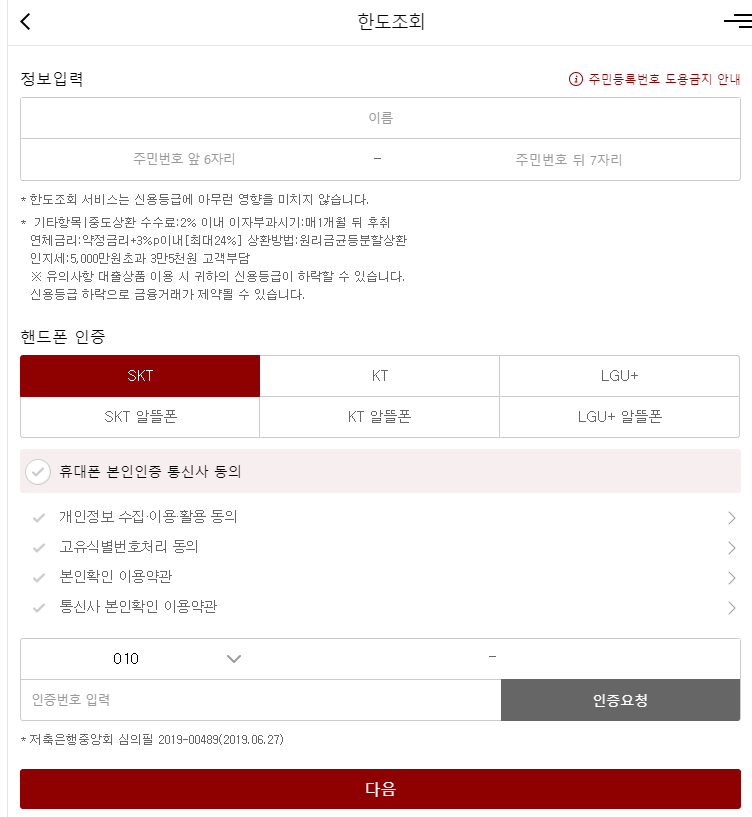

sbi 저축은행 대출의 특징으로는 간편한 신용조회를 통해 서류 절차를 간소화했다는 점이 있습니다. 아무래도 조건이 좋은 금융상품의 경우 서류절차가 복잡하고 처리도 단기간에 되지 않습니다. 이들과 차별화하기 위해 간단한 인증을 통해 본인에게 맞는 상품을 안내받을 수 있습니다.

또한 상환방식은 원리금 균등 분할상환 방식을 조건으로 하고 있습니다. 이 방식은 갚아야 할 원금과 이자가 대출 당시에 정해지게 되는데, 원리금의 총합을 대출기간으로 나누어 상환기간동안 동일한 금액을 매번 납부하는 방식입니다. 그래서 매월 동일한 비용이 지출되어 계획적으로 상환을 할 수 있습니다.

sbi 저축은행의 맞춤 제공 서비스

sbi 저축은행에서는 필요한 금액에 따라 금리, 상환방식, 상환기간 등의 조건을 맞춤식으로 제공하는 서비스도 제공하고 있습니다. 만약 본인이 대출을 받을 수 있는 대상자에 해당하고 간편하게 가장 잘 맞는 대출을 찾고있다면 sbi 저축은행 대출 상품을 이용해보시는 것도 좋은 방법입니다.