본인의 보험을 담보로 대출을 받을 수 있다는 사실 알고 계신가요? kb손해보험 대출 을 이용하시면 집이나 차량같은 자산 뿐 아니라, 보험과 같은 금융상품을 담보로도 대출이 가능합니다. 이 포스트에서는 kb손해보험 담보대출에 대한 상세한 내용을 알아보겠습니다.

KB손해보험 담보대출

1. 보험계약대출이란?

장기보험에 가입한 고객의 경우 해지환급금이 있습니다. 이 해지환급금을 담보물로 설정하여 진행되는 대출서비스가 보험계약대출입니다. 담보대출의 형태이기 때문에 개인의 신용을 조회하지 않고 진행된다는 점이 장점입니다.

2. KB손해보험 담보대출 조건

kb손해보험 대출 은 보험계약대출 가능 금액이 5만원 이상인 장기 고객을 대상으로 하는 상품이에요. 물론 보험의 상태가 정상적이어야 하죠. 본인 명의의 계좌에서 3달 이상 보험료를 자동이체로 성실히 납부한 분들을 대상으로 대출을 진행합니다.

그리고 대출기간은 보험계약 만기일까지 상환하면 됩니다. 왜냐하면 보험계약이 만기되는 시점에 해지환급금이 소멸하기 때문이죠. 담보물이 사라지는 경우 KB손해보험 입장에서 담보물이 사라지기 때문에 자금회수가 어렵습니다. 따라서 만기일을 상환기간으로 설정한 것입니다.

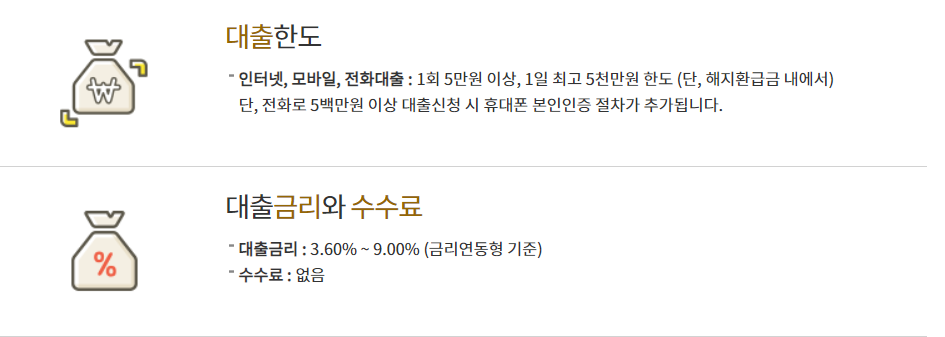

3. KB손해보험 담보대출 한도와 금리, 조건

대출한도는 1회에 5만 원 이상이고 1일 최고 5천만 원 입니다. 물론 해지환급금 내의 금액에서 대출이 가능합니다. 만기일이 가까워져서 환급금이 턱없이 작아지는 경우 큰 금액을 대출받을 수 없습니다. 담보대출의 경우 기본적으로 담보비율을 설정하여 재산손해를 최소화하기 위한 법적 장치를 마련해두었습니다. 그래서 담보비율이 100%를 넘어가게 되면 자금을 회수할 근거가 사라지기 때문에 담보가치 이내에서 대출이 가능하도록 한도를 설정하고 있습니다.

대출은 인터넷, 모바일, 전화로 모두 가능하며 주의하실 점은 전화로 5백만 원 이상의 금액을 대출신청하실 경우 휴대폰을 통한 본인인증 절차가 추가되니 참고하세요.

대출금리는 3.6% 에서 9% 내의 낮은 금리조건이 적용됩니다. 단, 금리연동형 상품 기준입니다. 그리고 기타 수수료는 없습니다.

4. KB손해보험 담보대출 신청 절차

KB손해 보험 대출을 진행하기 위해서는 신청, 조회, 약정동의, 개인정보입력, 대출실행의 절차를 거칩니다. 이때 신청 단계에서는 본인 명의의 공인인증서나 휴대폰 인증으로 간편하게 가능합니다. 그리고 한도 조회 등은 본인의 명의로 가입된 보험계약 리스트를 통해 이루어지기 때문에 별도의 서류가 필요 없습니다. 개인정보를 제출할 때에는 약정과 대출 신청내역을 확인 후 본인 명의로 된 자동이체 계좌정보를 입력하면 됩니다.

대출 신청이 완료되면 대출금은 제공했던 본인 명의 자동이체 계좌로 입금됩니다. 상환방식은 만기일시상환이며, 인터넷과 모바일로 신청할 경우 365일 24시간 언제든 신청이 가능합니다. 그리고 전화로 대출신청하는 경우 오전 9시부터 7시까지 평일에만 가능하니 유의하시기 바랍니다.