무직자의 경우 목돈이 필요해도 선뜻 구하기가 어렵습니다. 대부분의 금융권이 신용정보와 재직증명 등을 요구하기 때문인데요, OK 저축은행을 통해서 무직자 대출 방법을 소개해드릴테니 참고해보시기 바랍니다.

먼저 상품에 대해 설명하기 전에 무직자의 개념부터 정의해볼게요. 생각보다 무직자에 대한 개념이 부정확해서 창구에 방문한 이후 본인이 무직자로 분류된다는 것을 뒤늦게 깨닫는 경우가 많아요. 이런 헛걸음 하지 마시고, 조건을 보고 본인이 해당되는지 판단해 보세요.

대표적인 무직자는 주부와 대학생입니다. 직업란에 학생이라는 카테고리를 선택할 수 있는 많은 사이트들이 있지만 금융권에서는 소득흐름이 일정하지 않기 때문에 무직으로 분류해요. 마찬가지로 일정한 소득흐름을 기대하기 어려운 프리랜서나 일용직 근로자도 무직자로 분류됩니다. 현역 군인도 무직자로 분류된다는 점 꼭 기억하세요.

OK 저축은행 무직자 대출 상품

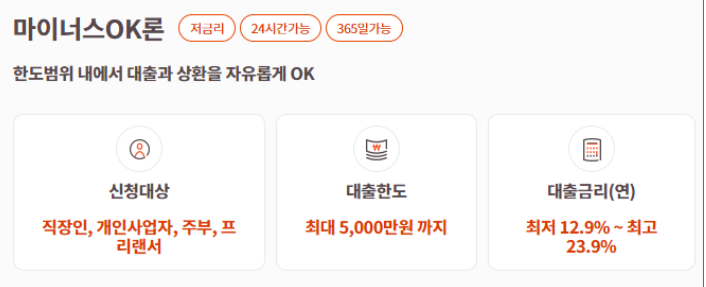

마이너스OK론

한도가 5,000만 원에 12.9% 에서 23.9% 사이의 대출금리를 조건으로 한 상품입니다. 마이너스론이기 때문에 대출과 상환이 자유롭고, 보통 신용카드를 사용하는 분들처럼 유동적인 것이 장점입니다. 금리는 낮은 편이 아니지만 한도가 많기 때문에 큰 목돈이 필요하신 분들에게 추천드립니다.

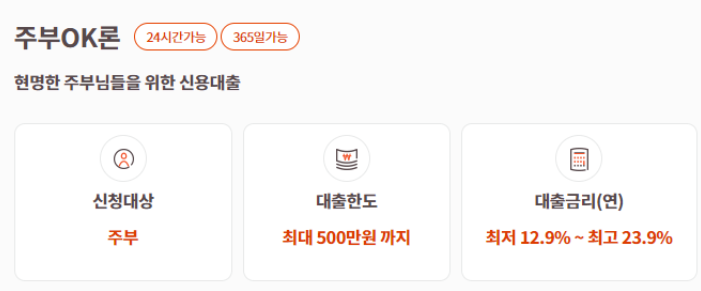

주부OK론

30세 이상 기혼여성만을 대상으로 하는 소액대출입니다. 직업을 가지고 있어도 대출이 가능하지만, 재직증명과 소득증명을 요구하지 않기 때문에 전업주부들도 이용할 수 있는 상품입니다. 시중에 있는 모바일 간편 소액대출 상품들과 마찬가지로 한도는 최대 500만 원으로 소액입니다. 그리고 금리는 마이너스OK론과 같이 12.9%~23.9% 입니다.

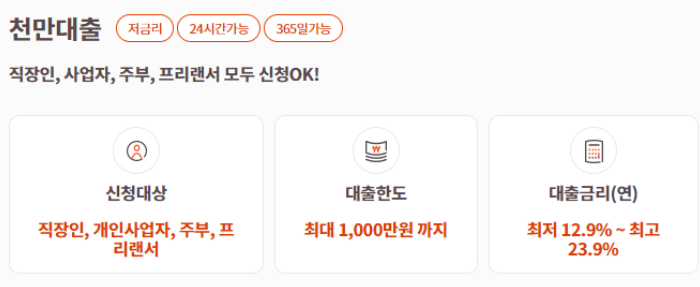

천만대출

마이너스OK론과 신청자격 조건은 거의 같습니다. 그런데 마이너스론은 마이너스통장을 이용한 대출상품인 반면, 천만대출은 보통의 대출상품과 같은 상환방식을 가집니다. 따라서 원금균등상환 방식을 취하고 있어요. 원금을 납부기간동안 일정하게 나누어 상환하기 때문에 이자비용이 갈수록 줄어드는 효과가 있습니다. 하지만, 원금 상환액이 신청 초기에 상대적으로 많기 때문에 부담이 갈 수 있는 방식입니다. 한도는 최대 1,000만 원이고 금리는 마이너스OK론과 마찬가지로 12.9%~23.9% 입니다.

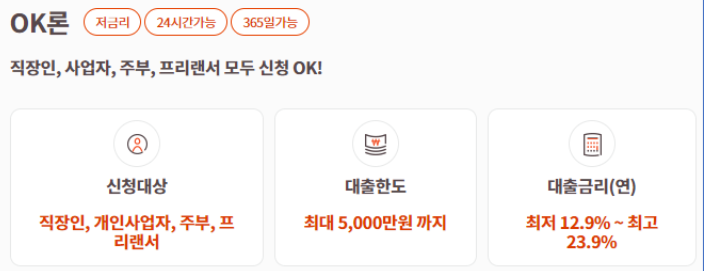

OK론

천만대출과 거의 동일합니다. 다만 한도만 5,000만 원으로 증가한 상품입니다. 마이너스OK론과 한도는 같지만 납부하는 방식에 차이가 있으므로 본인에게 맞는 방식을 선택하시면 됩니다.

OK저축은행 무직자 대출 신청방법

ok저축은행 무직자 대출은 온라인 신청이 가능한 상품이기 때문에 언제든 24시간 가능합니다. 홈페이지 접속하셔서 채팅상담, 전화상담 받아보시고 간편하게 온라인으로 신청할 수 있습니다. 첨부된 사진을 보면 직장정보를 입력하는 란은 필수항목이 아닙니다. 무직자로 대출을 신청하시는 분들의 경우 대출상품에 위에 언급드린 대출 중 하나를 기입하시고 직장 정보를 비워두어도 신청이 가능합니다.