중소기업에 취직하고 일을 시작한 지 3년차 정도에 접어들면, 월급의 한계를 점점 느끼기 시작합니다. 그 중에서도 특히 월세는 월급을 갉아먹는 주범입니다. 그래서 이번에는 중소기업 청년 전세 자금 대출 을 통해 주거비용을 절약하는 방법에 대해서 알아보려고 합니다.

중소기업 청년 전세 자금 대출 은 저소득 청년의 주거안정을 위해서 주택도시기금에서 제공하는 저리의 전월세 보증금 대출 상품입니다. 정부에서 정책적으로 지급하기 때문에 자격조건만 충족한다면 시중 금융상품에 비해 낮은 이자비용으로 주거문제를 해결할 수 있다는 장점이 있습니다.

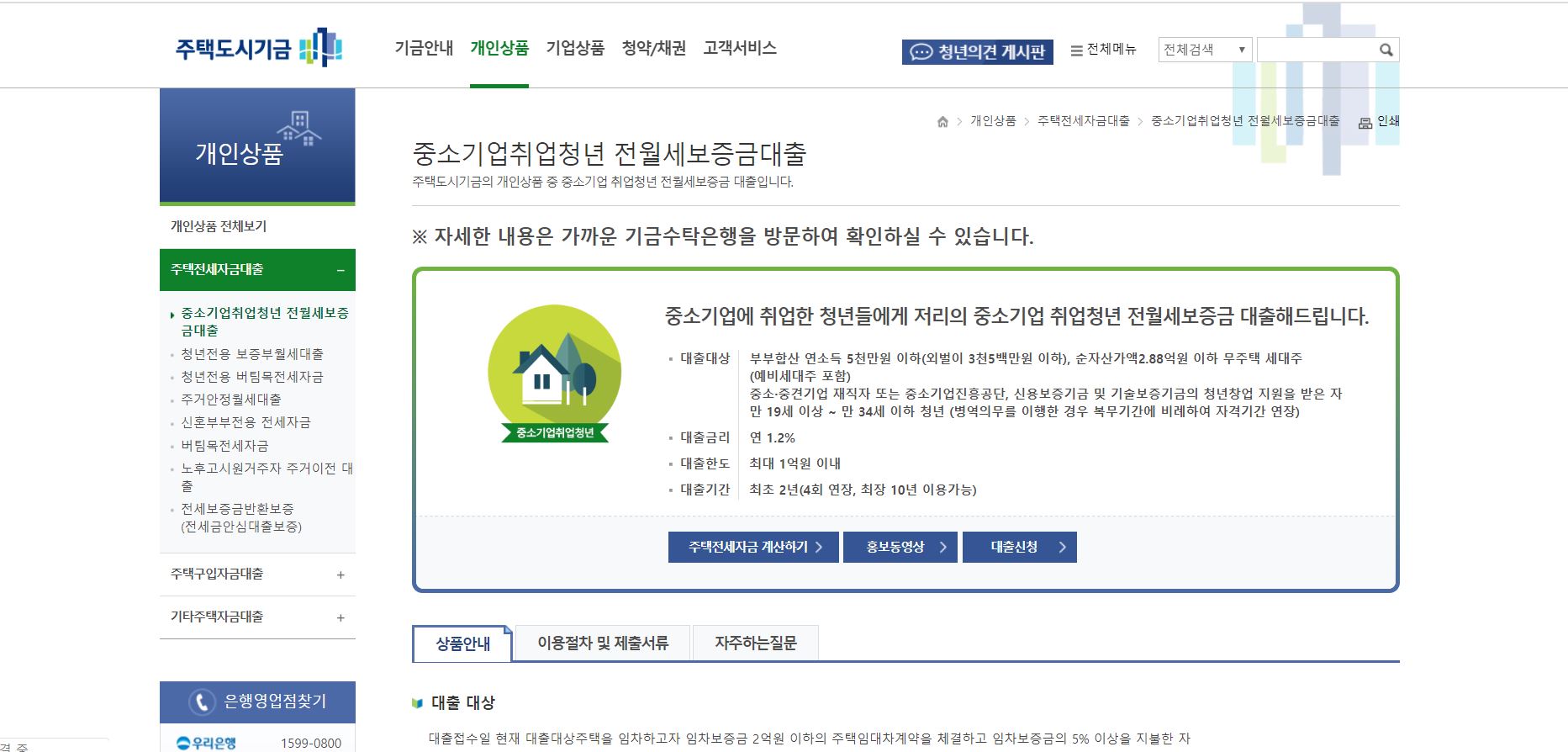

1. 주택도시기금 접속

주택 도시기금 사이트에 접속하시면 화면과 같이 다양한 정책사업들을 보실 수 있습니다. 주거지원 마련책이기 때문에 개인상품 탭에서 주택전세자금대출 탭을 들어가시면 중소기업 청년 전세 자금 대출을 찾으실 수 있습니다.

2. 중소기업 청년 전세 자금 대출 상세설명

1. 신청자격

중소기업 청년 전세 자금 대출을 신청하려면 대출을 접수하는 날 기준으로 대상 주택을 임차하고 보증금 2억 이하의 계약을 체결, 보증금의 5% 이상을 납부한 분들에 한해서 신청이 가능합니다.

– 나이 : 민법상 성년, 만 34세 이하인 세대주(예비세대주)

– 주택소유여부 : 대출접수일 세대주 포함 세대원 전원이 무주택자

– 소득요건 : 부부합산 총소득 5천만 원 이하 (단, 외벌이 혹은 단독세대주인 경우 3,500만 원 이하)

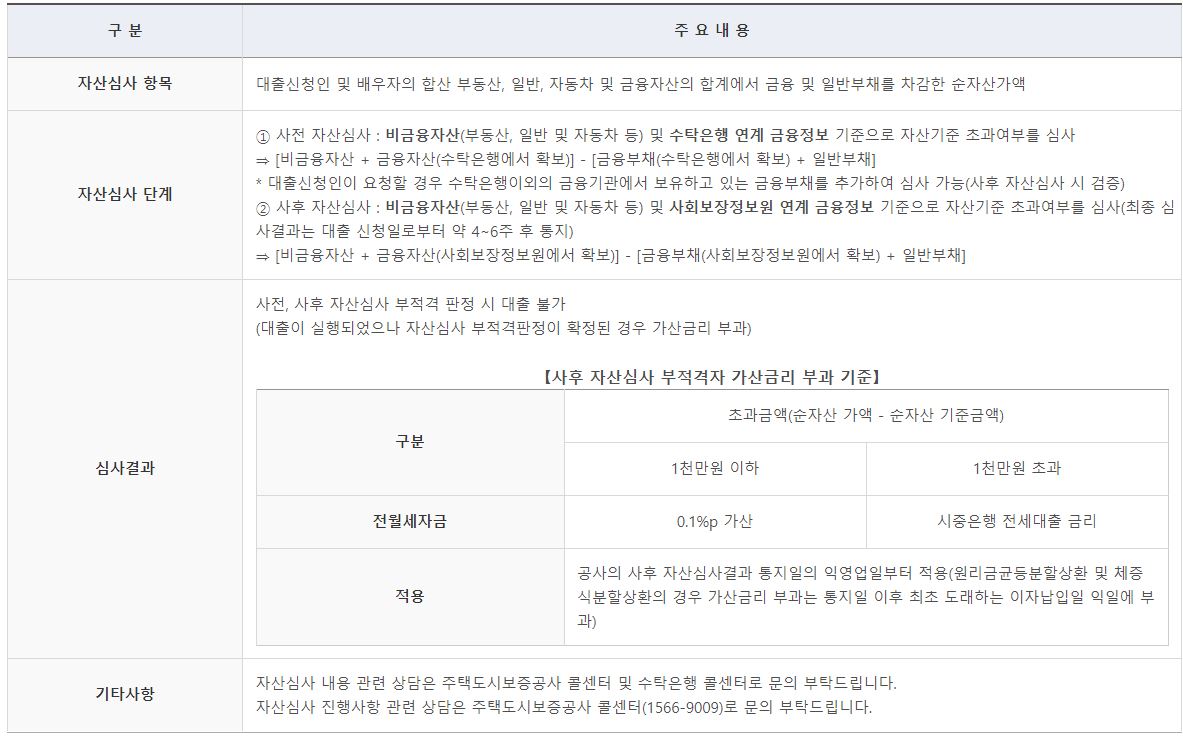

– 순자산가액 요건 : 2억 8,800만 원 이하

순자산가액 요건을 산정하는 방법은 아래 표와 같습니다. 순자산가액이 기준금액인 2.88억원 을 초과할 경우 1천만 원을 기준으로 금액이 가산되고 1천만 원을 초과할 경우에는 중소기업 청년 전세 자금 대출의 정책금리를 받아보실 수 없고 시중은행의 금리를 이용해야만 합니다.

– 재직요건 : 근로소득자라면 재직기간 1개월 이상, 소득증빙이 가능해야 함.

대출 신청일을 기준으로 중소기업 혹은 중견기업에 재직중이거나, 중소기업진흥공단, 신용보증기금이나 기술보증기금의 보증 혹은 창업자금을 지원받은 자 여야 합니다.

2. 담보대상

임차전용면적이 85㎡ 이하인 주택(주거용 오피스텔 포함)

3. 상품상세

– 최대 대출한도 : 1억 원

재직기간이 1년 미만인 경우에는 대출한도가 2천만 원까지 하향 조정되는 점 유의하시기 바랍니다.

주택도시보증공사를 통해 보증 담보부 대출을 신청하시는 경우 임차보증금의 100% 까지 받으실 수 있습니다. 한국주택금융공사의 보증 담보부 대출을 신청하시면 임차보증금의 80% 까지 대출이 가능합니다.

– 금리 : 연 1.2% 고정금리

– 대출기간 : 2년, 4회연장 가능하여 최장 10년

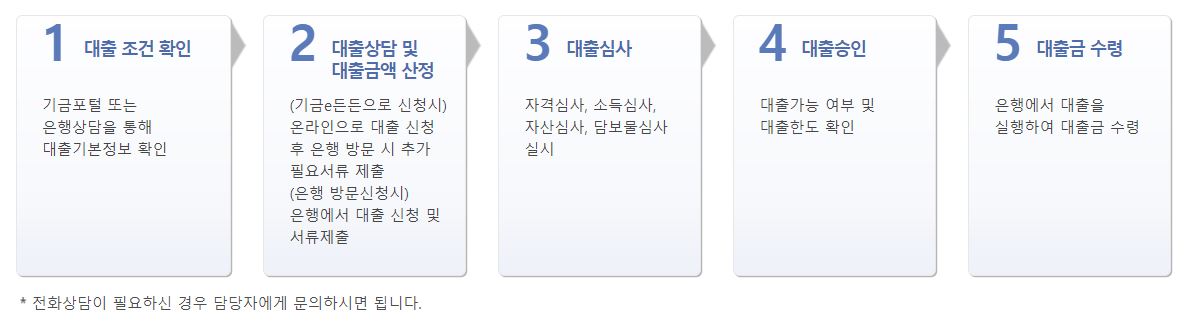

4. 신청절차

3. 취급기관

중소기업 청년 전세 자금 대출 은 우리은행, 국민은행, IBK기업은행, 농협은행, 신한은행 등에서 신청 및 대출금 수령이 가능하며, 본인이 원하시는 곳에 방문하시면 됩니다.