대출을 받는 경우에 상품의 상세 내역을 확인하다 보면 대출비용이라는 항목에 대출인지세 가 포함되어 있는 것을 볼 수 있습니다. 인지세라는 것은 사람에게 부과하는 세금을 의미하는데, 구체적으로 관련된 정보들을 찾기는 쉽지 않습니다. 대출인지세 는 무엇이거 어떤 경우에 발생하며 부담하는 주체는 누구인지에 대한 정보들을 알아보도록 하겠습니다.

1. 인지세란?

인지세는 현행 조세법상 재산상에 대해 변동이나 승인을 표시하는 증서를 작성한 사람에게 부과하는 세금입니다. 대출을 받는 경우에 그 대출 계약서를 작성한 주체가 대출인지세 를 부담하게 됩니다. 마찬가지로 부동산 계약을 진행한다면 계약서를 작성한 주체가 부동산인지세를 부담합니다.

2. 인지세 납부 대상문서

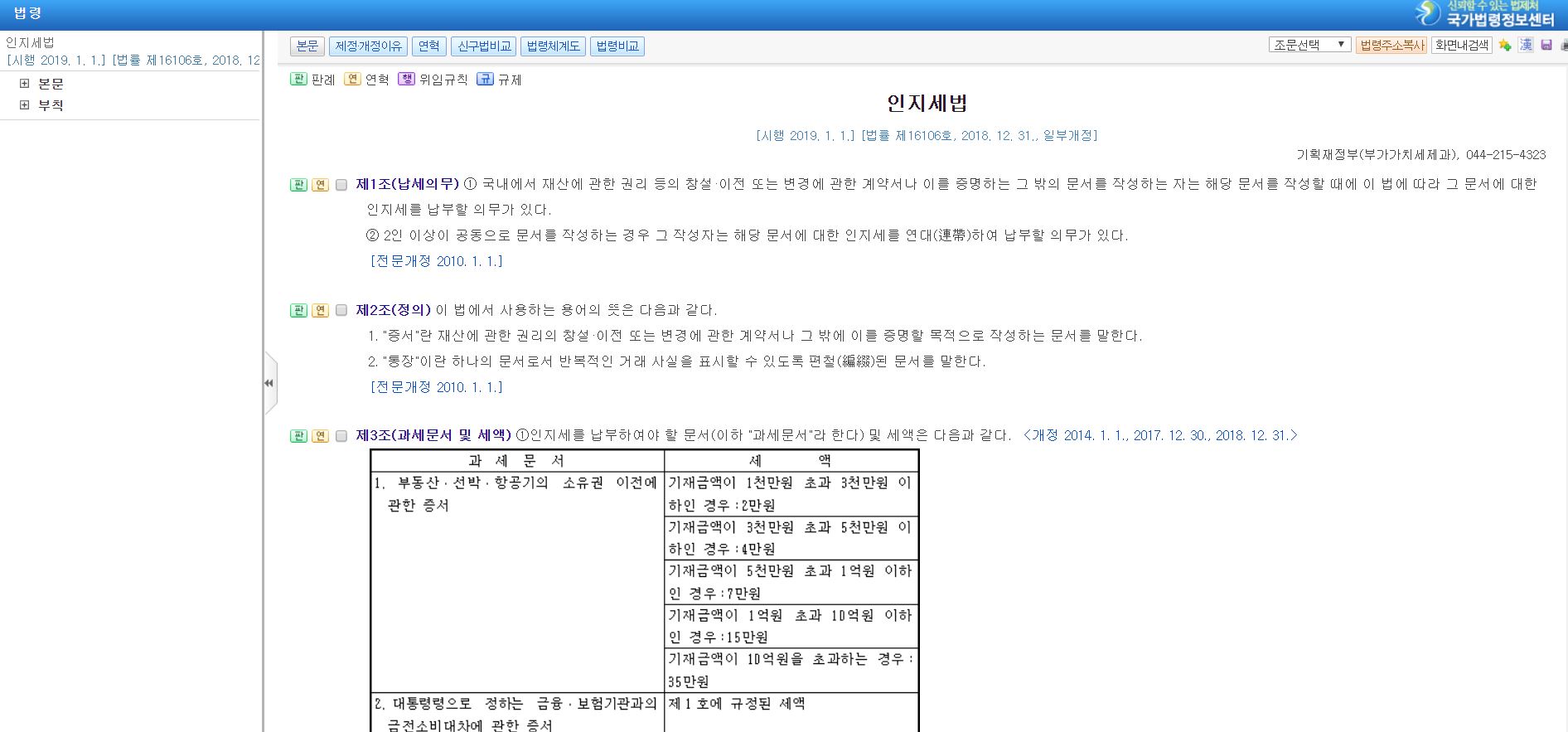

인지세의 대상이 되는 과세문서의 종류는 인지세법상 제 3조에 해당하는 내용으로, 약 12가지 정도 되는 항목을 가지고 있습니다. 그 중 가장 실생활에서 많이 접할 수 있는 항목들을 3 가지로 추려보면 아래와 같습니다.

– 부동산, 선박, 항공기 소유권이전문서

– 금융, 보험기관 금전소비대차문서

– 콘도, 골프장 회원권 등

이 항목들은 계약서상 기재된 금액에 따라 인지세액의 크기를 달리 하게 됩니다.

– 1천만 원 초과 3천만 원 이하 : 2만 원

– 3천만 원 초과 5천만 원 이하 : 4만 원

– 5천만 원 초과 1억 원 이하 : 7만 원

– 1억 원 초과 10억 원 이하 : 15만 원

– 10 원 초과 : 35만 원

보통 소액 대출상품을 이용하시는 경우 대출계약서상 기재된 금액의 크기가 대출한도인 300~500만 원 선이기 때문에 인지세 부담이 없습니다. 그리고 신용대출을 기준으로 보면 기재금액이 한도 1천만 원부터 1억 원 정도까지 이므로 한도에 따라 2만 원부터 7만 원 정도까지 대출인지세 를 납부해야 합니다. 담보대출의 경우 한도가 더 큰 경향이 있어 인지세 부담도 덩달아 올라가게 됩니다.

3. 예외사항

위의 인지세 납부 대상 문서에 해당하는 계약을 했음에도 인지세 부담으로부터 면제되는 경우가 있습니다. 이는 인지세법상 제 6조에 해당하는 내용으로, 다음과 같습니다.

– 주택 소유권 이전 문서로 기재금액 1억 원 이하

– 어음의 인수 혹은 보증

– 금전소비대차에 관한 증서로 기재금액 5천만 원 이하

2번 항목에서 알아본 대출인지세 중, 신용대출이나 담보대출이면서 한도가 5천만 원 이하인 대출상품은 예외항목에 해당하기 때문에 인지세 부담이 없습니다. 그래서 대출을 하시는 입장에서 대출비용이 줄어든다고 생각하시면 됩니다.

4. 인지세 부담 주체

인지세는 재산권의 변동이 발생할 경우에 납부해야 합니다. 그런데 재산권이 변동하려면 매매가 이루어져야 합니다. 그래서 계약 작성 주체가 두 명 이상이 됩니다. 대출을 받는 경우에도 은행과 차입자 두 주체가 존재합니다.

통상적으로는 은행이 50%, 차입자가 50% 부담하게 됩니다. 가령, 1억 원의 신용대출을 진행하게 되면 총 발생하는 인지세 7만 원 중에서 은행이 3만5천 원, 차입자가 3만5천 원씩 나누어 부담한다고 생각하시면 됩니다.