대출을 이용하시는 분들에게 금리는 중요한 부분입니다. 대출금리 전망에 따라 고정금리와 변동금리 상품 중 어느 쪽의 이자비용이 낮은지 결정되기 때문입니다. 차입자는 이자비용을 줄이려고 합니다. 반면 대출을 공급하는 은행은 금리수준이 수익을 결정합니다. 그래서 금리가 오를 때 차입자는 비용부담이 심해지고 은행은 수익이 증가합니다. 대출금리 전망은 대부자금시장에서 수요와 공급을 결정합니다.

하지만 수요가 공급을 창출하는 경제적 원리를 고려했을 때, 금리수준을 낮추어주는 것이 수익을 증가시킬 수 있는 방법이 됩니다. 적어도 차입자 입장에서 금리가 상승할 수 있는 리스크를 제거해 주는 것이 수요를 확대시킬 수 있는 방법이 됩니다.

대출금리 전망에 따라서 금리가 상승할 것이라고 예상되는 경우 고정금리 상품으로 금리 리스크를 제거해주는 것이 은행에서는 더 높은 수익을 포기하더라도 여러 고객을 얻을 수 있는 방법이기 때문에 고정금리 상품이 출시하게 됩니다.

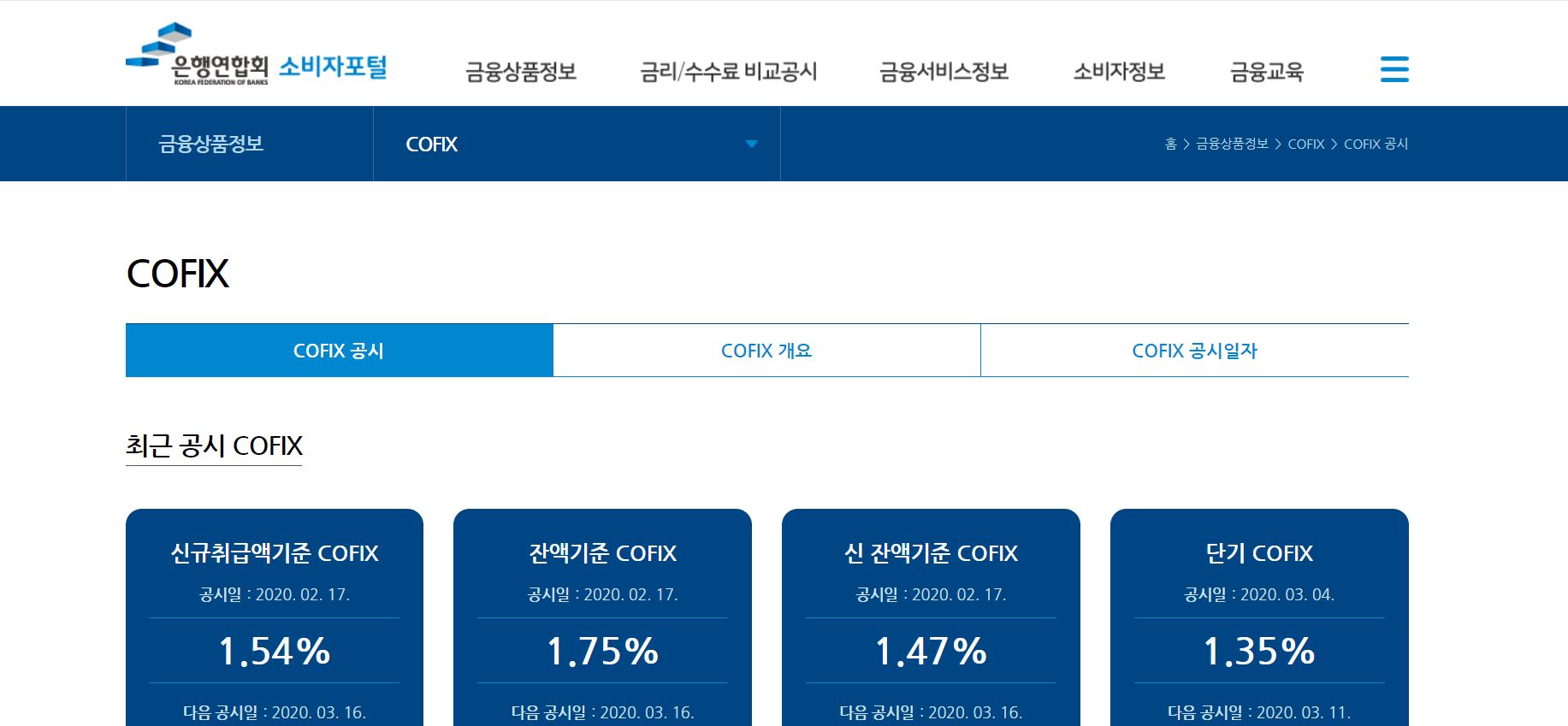

1. 자금조달비용지수 확인

코픽스(COFIX) 는 은행연합회에서 제공하는 자금조달비용 지수입니다. 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융후채 등 수신상품의 금액과 금리를 가중평균하여 산출됩니다.

은행은 자금을 조달하여 고객들에게 대출을 제공하는 여신업무를 진행하기 때문에, 제조업 기업으로 비유하자면 매출원가에 해당하는 코픽스 지수가 매출액에 해당하는 대출금리를 결정하는 데에 큰 영향을 미치게 됩니다. 그래서 코픽스 지수의 변동을 보고 대출금리가 앞으로 어떻게 변할지 예측할 수 있습니다.

2. 기준금리의 변동

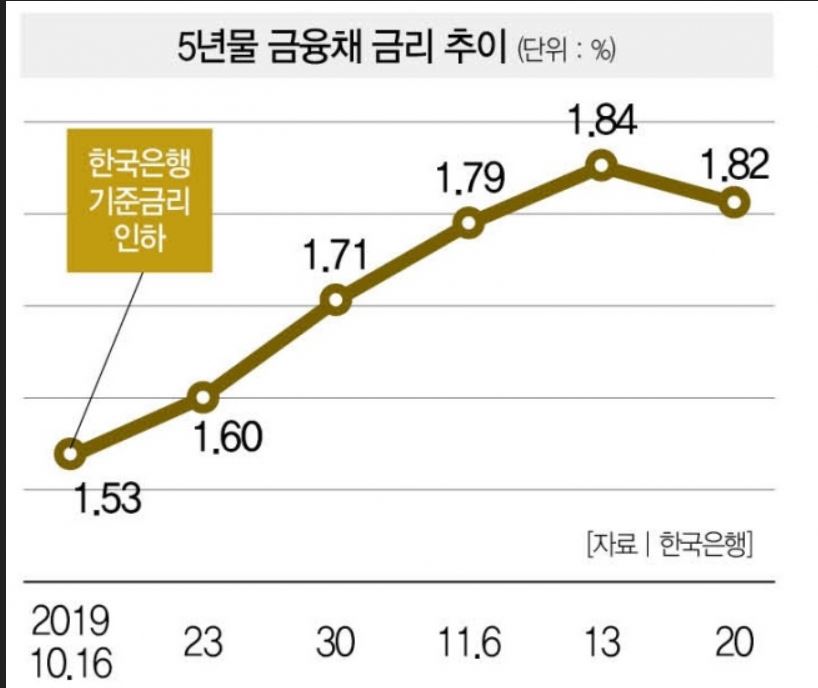

한국은행에서는 기준금리를 꾸준히 인하했습니다. 대출금리 전망 을 알기 위해서 가장 중요하게 여겨지는 지표는 한국은행에서 발표하는 기준금리입니다. 은행들은 기준금리를 최저로 하여 상품들의 금리를 정책적으로 결정합니다. 그런데, 경기가 침체되었다고 판단하게 되면 대출 수요를 늘려 경제 전체의 통화량을 증가시켜 부양하려 합니다. 한국은행의 기준금리 인하 의도는 경기부양 입니다.

기준금리가 내려가면 경기가 침체라는 것을 공공연하게 선언한 것이기 때문에, 투자자들은 자산을 단기채권과 같은 안전자산들로 옮기게 됩니다. 단기채권 수요가 증가하면서 수익률인 단기채 금리가 차례로 내려갑니다. 단기채 시장의 영향은 대체재 관계에 있는 장기채 시장에도 영향을 주면서 대체적으로 금리가 하락하게 됩니다. 따라서 대출금리 전망은 하향될 것이라는 예상을 할 수 있습니다.

3. 정부의 완화정책

출처 : https://www.thescoop.co.kr

정부가 시행하는 통화정책은 시중 통화량을 증가시키는 방식입니다. 통화량에는 채권과 같은 신용도 포함이 됩니다. 그래서 현재 정부에서 서민들의 경제안정을 위해 지출하는 정책지원금 등이 채권공급을 증가시켜 가격을 떨어트릴 수 있습니다.

그렇게 되면 수익률인 금리는 상승하는 모순적인 결과가 발생합니다. 앞서 코픽스와 기준금리가 모두 하락을 점쳤지만, 결과적으로 정부가 서민 안심전환대출 등을 시행하기 위해 추가 예산을 편성한다면, 이 금액이 모두 주택저당채권(MBS)로 발행되고, 증가된 채권으로 인해 금리가 상승하게 됩니다.

4. 결론

출처 https://www.thescoop.co.kr

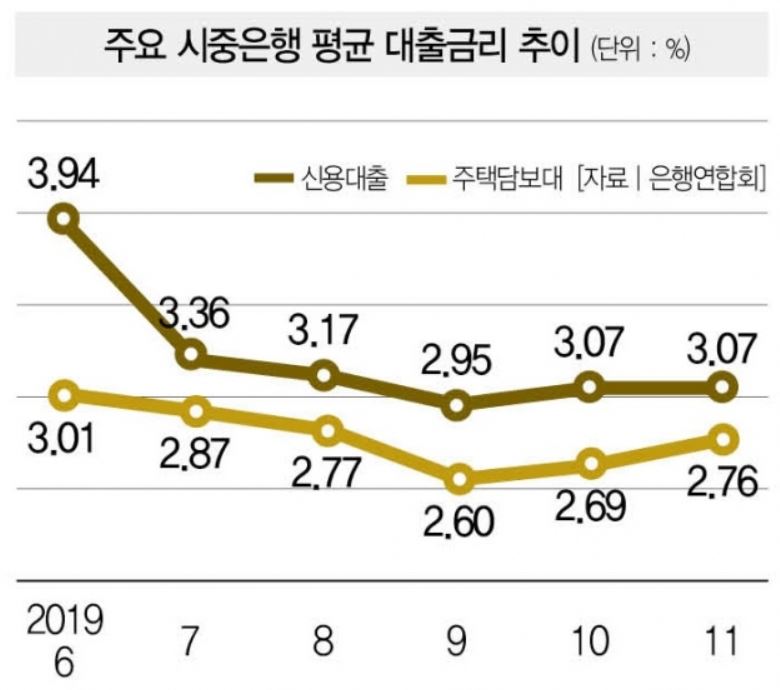

대출금리를 결정하는 근원적 요인인 은행의 자금조달비용과 기준금리는 금리 인하를 예상하게 하지만, 정부의 통화정책이 채권공급을 증가시켜 금리 상승을 점치게 합니다. 직접적인 시장 개입은 일시적인 수급의 변화로 금리를 증가시킬 것이지만, 근원적인 변수에 의해 곧 조정될 것이므로 금리가 하락할 것을 예상할 수 있습니다.

실제로 2019년도 4분기 금융권의 NIM(Net Interest Margin)이 최저치를 기록하고 있는 것으로 보아 정부 정책효과가 조정되어 하락추세로 이어진 것을 확인할 수 있습니다. 이런 상황에서는 변동금리가 고정금리에 비해 낮은 이자율을 가질 것이므로, 변동금리 대출상품을 이용하시는 것이 차입자 입장에서 유리할 것입니다.